CBAM

Importar acero, aluminio, cemento, fertilizantes, electricidad o hidrógeno desde fuera de la Unión Europea ya no es una simple cuestión aduanera.

Con el CBAM (Mecanismo de Ajuste en Frontera por Carbono), cada tonelada importada implica ahora su responsabilidad normativa, financiera y estratégica.

Por ello, es necesario preparar y recopilar datos, identificar procesos específicos y posteriormente calcular y comparar, con el fin de optimizar su declaración.

Existen documentaciones públicas disponibles para permitir que los importadores y sus proveedores realicen correctamente las declaraciones CBAM.

Aquí encontrará enlaces en francés que detallan sus obligaciones y los métodos de cálculo según su sector:

La Unión Europea y su país le informan

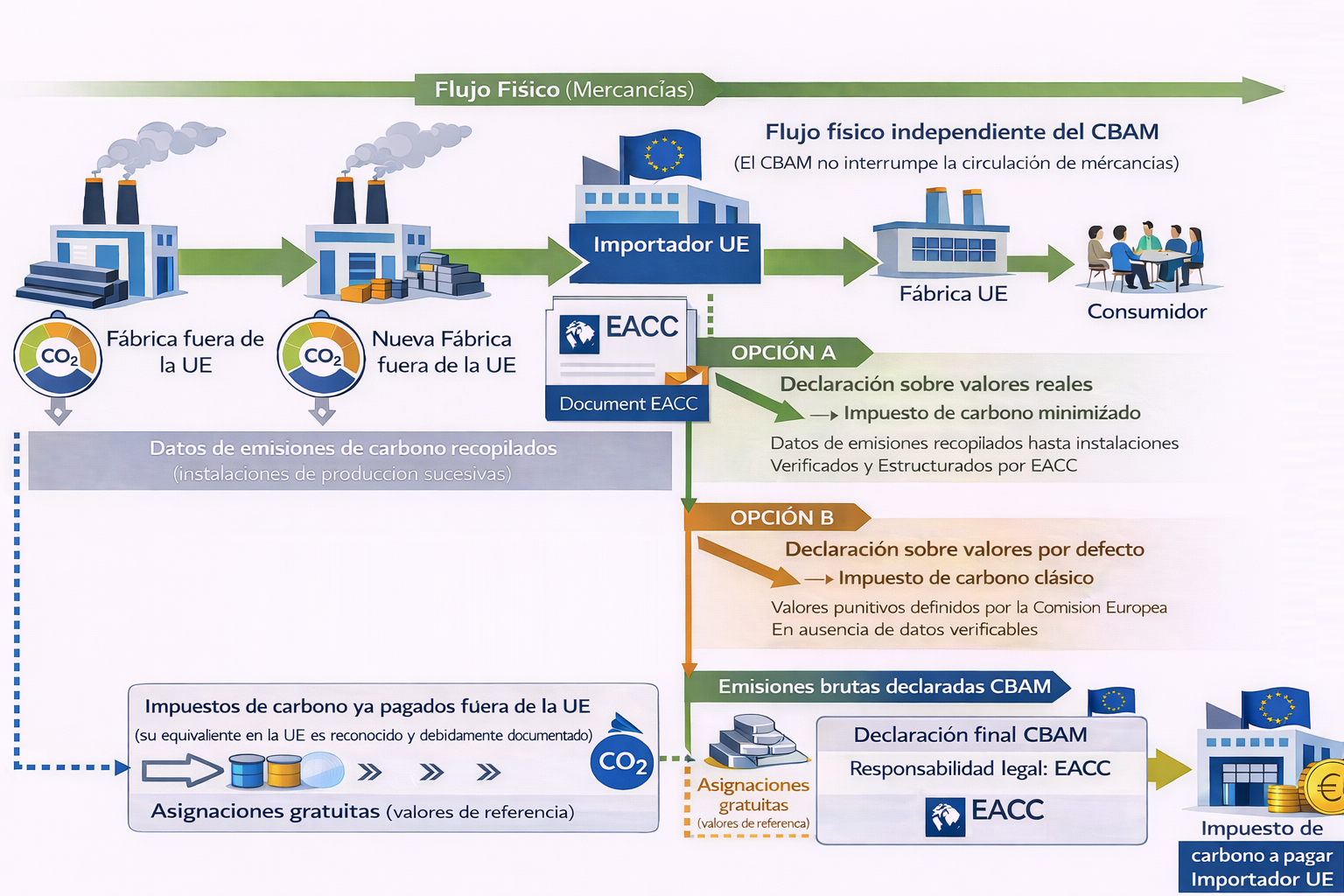

Su función consiste en:

recopilar datos de carbono de sus proveedores;

aplicar métodos de cálculo normalizados y elegir su método de cálculo (opción A o B);

añadir las variables relativas a las asignaciones gratuitas y deducir los impuestos al carbono ya pagados fuera de la UE;

y posteriormente presentar un expediente que permita justificar cada valor declarado.

Las dificultades a las que se enfrenta son las siguientes:

proveedores poco preparados o no cooperativos;

datos de carbono incompletos o heterogéneos;

métodos de cálculo complejos y regulados;

falta de tiempo y de recursos internos;

riesgo de sanciones y de sobrecostes futuros;

equipos internos enfrentados a la complejidad de un cálculo correcto.

EACC está por tanto disponible para ambas opciones, así como para el asesoramiento puntual de sus equipos.

Nos encargamos íntegramente de la dimensión técnica y normativa del CBAM

Visión esquemática de las consecuencias financieras de un cálculo incorrecto

Puntos clave a tener en cuenta

La responsabilidad del CBAM es jurídica y financiera.

Recae exclusivamente en el importador europeo.

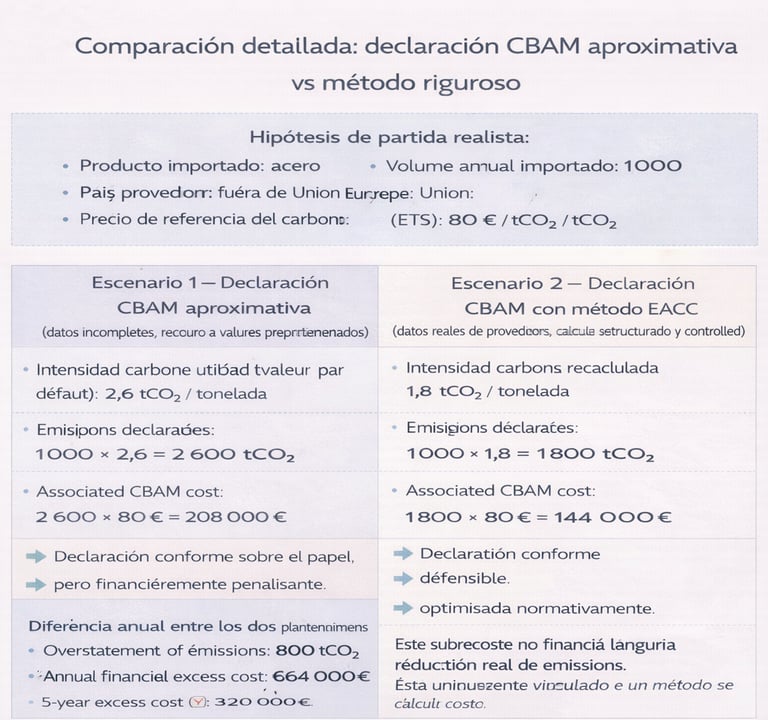

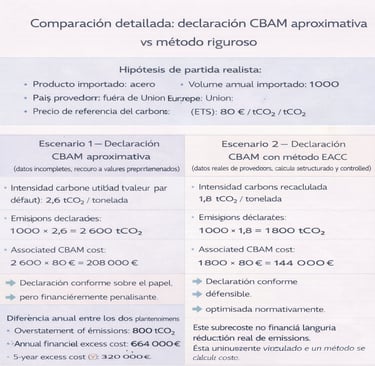

Los valores por defecto suelen generar un sobrecoste CBAM elevado.

« El cumplimiento del CBAM no es una formalidad administrativa, sino una cadena de responsabilidades técnicas y documentales. »

En la práctica, estas dificultades llevan a muchos importadores a sobrestimar sus emisiones, aumentando artificialmente su coste CBAM.

Las ventajas de EACC

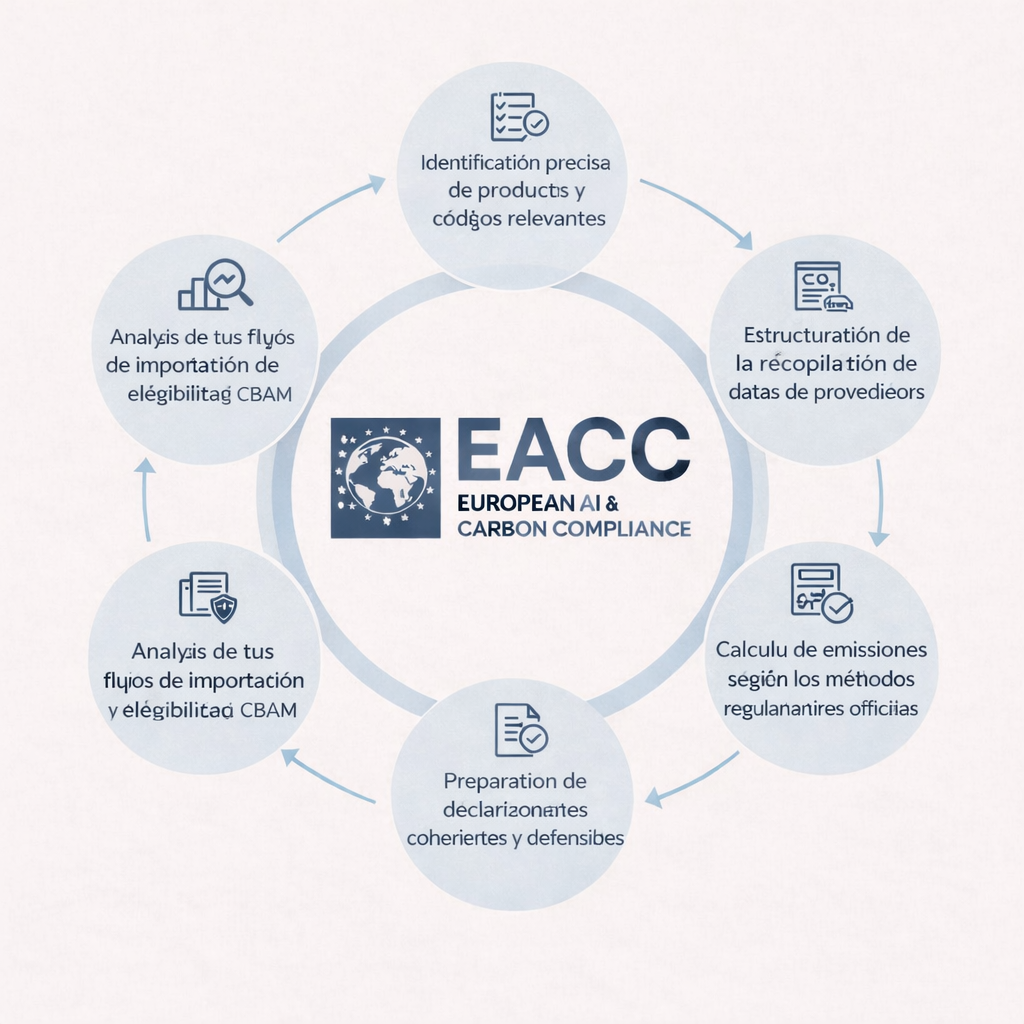

EACC actúa como tercero técnico y metodológico, asegurando la declaración CBAM del importador frente a las autoridades europeas.

Nuestros clientes nos eligen por:

1. Dominio real del cálculo CBAM, no solo de la declaración

La mayoría de los actores del mercado se centran únicamente en cumplimentar los formularios CBAM.

EACC se distingue por un control completo de toda la cadena de cálculo de emisiones, basado en:

el análisis de los procesos industriales reales;

la explotación y el almacenamiento de los datos de actividad de los proveedores a través de nuestro Centro de Análisis / Data Center EACC ASIA;

la aplicación rigurosa de los métodos reglamentarios oficiales, integrados y en constante evolución dentro de nuestro software interno de cálculo.

Resultado: emisiones calculadas con la máxima precisión, y no sobreestimadas por defecto.

2. Reducción directa del coste CBAM futuro

En muchos competidores, la conformidad se logra a costa de un sobrecoste evitable.

Gracias a un enfoque basado en datos reales y no en valores por defecto, EACC permite:

limitar la sobredeclaración de emisiones;

reducir el número de certificados CBAM a adquirir;

proteger de forma duradera sus márgenes.

3. Conformidad realmente defendible en caso de control

EACC no entrega únicamente una declaración, sino una documentación completa y estructurada, que permite:

explicar cada hipótesis de cálculo;

rastrear el origen de los datos;

responder eficazmente a cualquier solicitud de justificación de la autoridad competente.

EACC permanece presente durante los controles, incluso después de la declaración.

4. Capacidad para trabajar con proveedores fuera de la UE

Uno de los principales puntos débiles del CBAM es la relación con proveedores extranjeros. En este ámbito, la fortaleza de EACC es evidente.

EACC cuenta con una organización internacional y multilingüe que permite:

interactuar eficazmente con proveedores fuera de la Unión Europea;

estructurar la recogida de datos en entornos poco preparados;

transformar datos brutos en datos explotables conforme al CBAM.

5. Un enfoque estructurado y reproducible en el tiempo

EACC implementa una arquitectura CBAM sostenible, respaldada por una vigilancia normativa permanente, que permite:

declaraciones coherentes conforme a las actualizaciones regulatorias;

integración progresiva de nuevos proveedores a través de EACC ASIA;

anticipación de las evoluciones normativas (métodos de cálculo, valores benchmark, nuevos códigos NC afectados).

6. Independencia y ausencia de conflictos de interés

EACC no es ni corredor de carbono, ni vendedor de certificados, ni actor industrial.

Esto garantiza:

total objetividad en los cálculos;

ninguna incitación a sobrestimar o subestimar artificialmente;

un enfoque estrictamente normativo y defendible;

absoluta discreción.

7. Un interlocutor responsable e identificable

En EACC, la responsabilidad es clara:

un despacho claramente identificado;

métodos documentados producidos por un equipo formado y comprometido;

responsabilidad asumida sobre la coherencia del trabajo entregado.

No delega su CBAM en una plataforma anónima ni en un proveedor intercambiable.

Preguntas clave

¿Cuáles son las obligaciones de las empresas?

Las empresas deben declarar trimestralmente las emisiones de carbono asociadas a los productos importados y, a largo plazo, adquirir certificados CBAM correspondientes a dichas emisiones.

¿Cuándo el CBAM se vuelve financieramente obligatorio?

La fase transitoria comenzó en 2023 con una obligación declarativa. El pago efectivo de los certificados CBAM comenzará en 2027.

¿Cuáles son los riesgos en caso de incumplimiento?

Una declaración inexacta o incompleta puede dar lugar a sanciones financieras importantes, ajustes retroactivos y una mayor responsabilidad jurídica del importador europeo.

¿Por qué los valores por defecto son penalizantes?

Los valores por defecto establecidos por la Comisión Europea son voluntariamente elevados. Suelen provocar una sobreestimación de las emisiones y, por tanto, un sobrecoste CBAM significativo.

¿Cómo acompaña EACC a las empresas?

EACC recopila y estructura los datos reales de los proveedores, calcula las emisiones conforme a una metodología alineada con el reglamento CBAM y asegura la declaración final del importador.

¿Cuál es la ventaja de un enfoque CBAM riguroso?

Un enfoque riguroso permite reducir legalmente el coste CBAM, asegurar el cumplimiento normativo y transformar una obligación regulatoria en una ventaja económica.

Les questions ci-dessous reflètent les préoccupations les plus fréquentes des importateurs confrontés au CBAM.

« Una declaración CBAM segura se basa menos en suposiciones y más en datos verificables y una metodología defendible.

Gracias a EACC, su declaración CBAM es clara y totalmente controlada. »

Kenneth DANO

Experto EACC

★★★★★

EACC - European AI & Carbon Compliance

Para cualquier consulta relacionada con el cumplimiento normativo y las auditorías del AI Act o del CBAM, póngase en contacto con nuestra firma.

© 2025 EACC – European AI & Carbon Compliance. Todos los derechos reservados.

EACC es una empresa del Grupo Baumgartner Investissement, un grupo francés independiente con más de 20 años de experiencia empresarial y con un capital social de 100.000 €.

Anthony BAUMGARTNER

Director – Experto en cumplimiento del AI Act / CBAM

12 rue Vivienne 75002 PARIS

Contacto por correo electrónico: info@eaccgroup.com

Contacto por teléfono: +33 1 72 68 22 04

Responsabilidad civil profesional: EACC desarrolla sus actividades de consultoría y auditoría en un marco asegurado, con un seguro de responsabilidad civil profesional suscrito con Hiscox, que cubre las misiones de cumplimiento normativo (CBAM / AI Act).