MACF/CBAM

Importare acciaio, alluminio, cemento, fertilizzanti, elettricità o idrogeno al di fuori dell’Unione Europea non è più una semplice questione doganale.

Con il CBAM (Meccanismo di Adeguamento del Carbonio alle Frontiere), ogni tonnellata importata comporta ormai una responsabilità normativa, finanziaria e strategica.

È quindi necessario preparare e raccogliere i dati, identificare processi specifici e successivamente calcolare e confrontare, al fine di ottimizzare la dichiarazione.

Sono disponibili documentazioni pubbliche per consentire agli importatori e ai loro fornitori di compilare correttamente le dichiarazioni CBAM.

Qui sono disponibili link in lingua francese che illustrano i vostri obblighi e i metodi di calcolo in base al settore:

L’Unione Europea e il vostro Paese vi informano

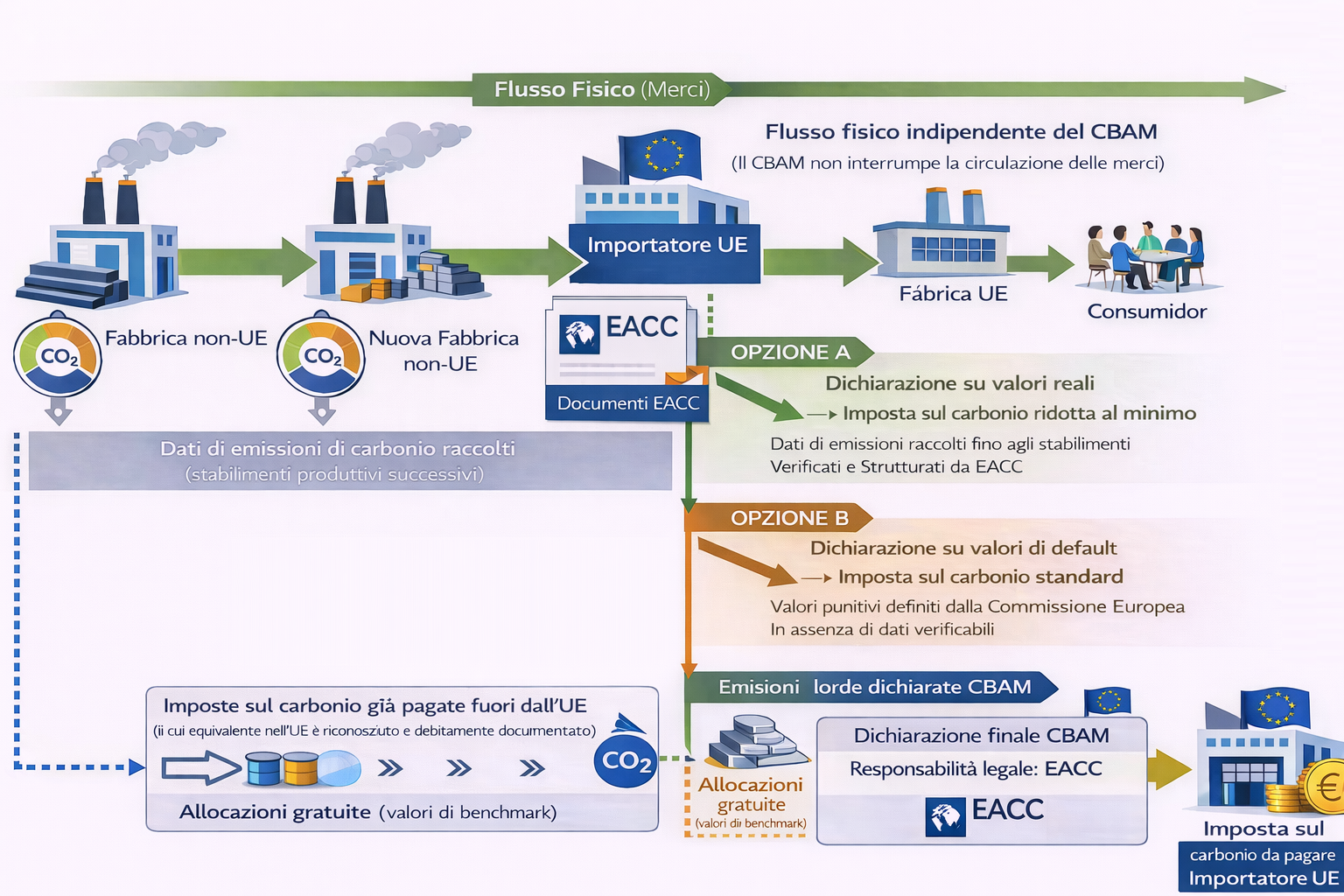

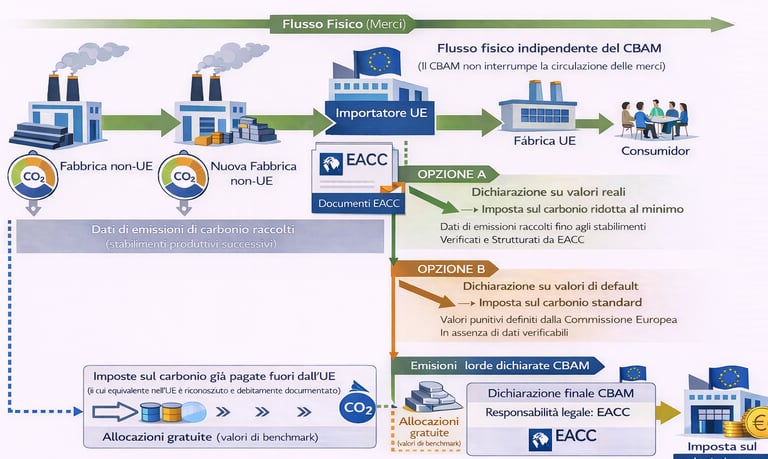

Su función consiste en:

recopilar datos de carbono de sus proveedores;

aplicar métodos de cálculo normalizados y elegir su método de cálculo (opción A o B);

añadir las variables relativas a las asignaciones gratuitas y deducir los impuestos al carbono ya pagados fuera de la UE;

y posteriormente presentar un expediente que permita justificar cada valor declarado.

Le difficoltà a cui siete confrontati sono quindi:

fornitori poco preparati o non collaborativi;

dati sulle emissioni di carbonio incompleti o eterogenei;

metodi di calcolo complessi e regolamentati;

mancanza di tempo e di risorse interne;

rischio di sanzioni e di costi aggiuntivi futuri;

team interni confrontati con la complessità di un calcolo accurato.

EACC è quindi disponibile per entrambe le opzioni, nonché per il supporto consulenziale puntuale ai vostri team.

Ci occupiamo integralmente della dimensione tecnica e normativa del CBAM

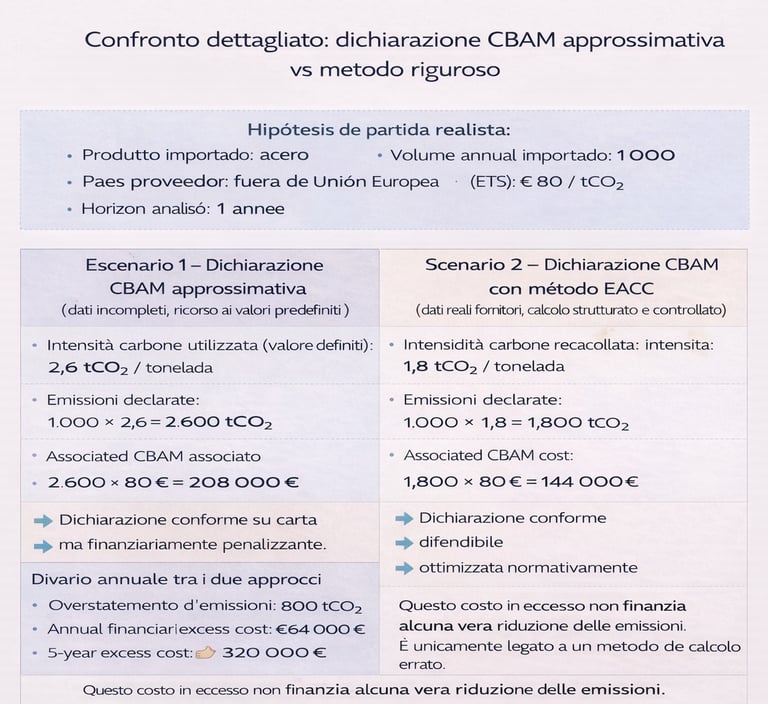

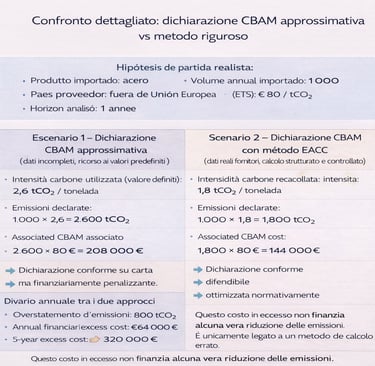

Visione schematica delle conseguenze finanziarie di un calcolo errato

Punti chiave da ricordare

La responsabilità CBAM è giuridica e finanziaria.

Ricade esclusivamente sull’importatore europeo.

I valori predefiniti comportano spesso un sovraccosto CBAM elevato.

« El cumplimiento del CBAM no es una formalidad administrativa, sino una cadena de responsabilidades técnicas y documentales. »

Nella pratica, queste difficoltà portano molti importatori a sovradichiarare le proprie emissioni, aumentando artificialmente il costo CBAM.

I vantaggi di EACC

EACC interviene come terza parte tecnica e metodologica, mettendo in sicurezza la dichiarazione CBAM dell’importatore nei confronti delle autorità europee.

I nostri clienti ci scelgono per:

1. Padronanza reale del calcolo CBAM, non solo della dichiarazione

La maggior parte degli operatori si concentra esclusivamente sulla compilazione dei moduli CBAM.

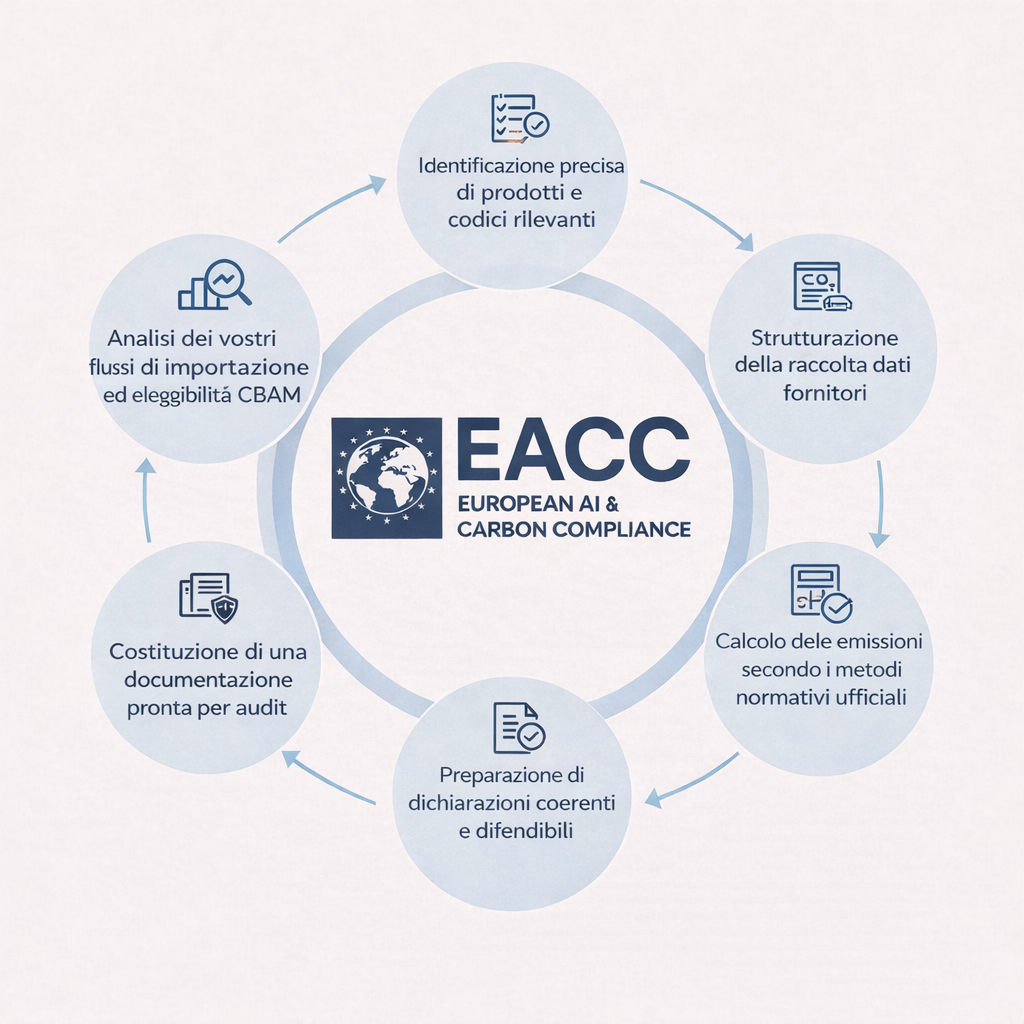

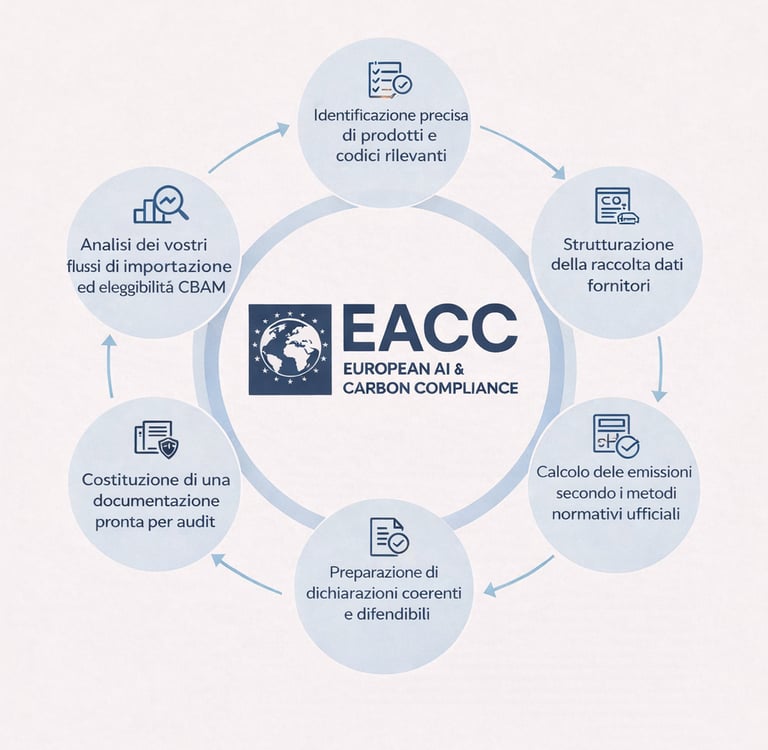

EACC si distingue per il controllo completo dell’intera catena di calcolo delle emissioni, basato su:

l’analisi dei processi industriali reali;

l’utilizzo e l’archiviazione dei dati di attività dei fornitori tramite il nostro Ufficio di Analisi / Data Center EACC ASIA;

l’applicazione rigorosa dei metodi regolamentari ufficiali, integrati e costantemente aggiornati nel nostro software interno di calcolo.

Risultato: emissioni calcolate nel modo più accurato possibile, e non sovrastimate per impostazione predefinita.

2. Riduzione diretta del costo CBAM futuro

Presso molti concorrenti, la conformità viene ottenuta al prezzo di costi aggiuntivi evitabili.

Grazie a un approccio basato su dati reali anziché valori predefiniti, EACC consente di:

limitare la sovradichiarazione delle emissioni;

ridurre il numero di certificati CBAM da acquistare;

proteggere in modo duraturo i margini.

3. Conformità realmente difendibile in caso di controllo

EACC non fornisce soltanto una dichiarazione, ma una documentazione completa e strutturata, che consente di:

spiegare ogni ipotesi di calcolo;

ricostruire l’origine dei dati;

rispondere a qualsiasi richiesta di giustificazione da parte dell’autorità competente.

EACC resta presente in caso di controlli, anche dopo la presentazione della dichiarazione.

4. Capacità di lavorare con fornitori extra-UE

Uno dei principali punti critici del CBAM riguarda i rapporti con i fornitori esteri. È qui che la forza di EACC emerge chiaramente.

EACC dispone di un’organizzazione internazionale e multilingue che consente di:

interagire efficacemente con fornitori al di fuori dell’Unione Europea;

strutturare la raccolta dei dati in contesti poco preparati;

trasformare dati grezzi in dati utilizzabili e conformi al CBAM.

5. Un approccio strutturato e ripetibile nel tempo

EACC implementa un’architettura CBAM sostenibile, supportata da un monitoraggio normativo continuo, che consente:

dichiarazioni coerenti in linea con gli aggiornamenti normativi;

integrazione progressiva di nuovi fornitori tramite EACC ASIA;

anticipazione delle evoluzioni regolamentari (metodi di calcolo, valori benchmark, nuovi codici NC interessati).

6. Indipendenza e assenza di conflitti di interesse

EACC non è né un broker del carbonio, né un venditore di certificati, né un operatore industriale.

Ciò garantisce:

totale obiettività nei calcoli;

nessun incentivo a sovrastimare o sottostimare artificialmente;

un approccio strettamente regolamentare e difendibile;

massima riservatezza

7. Un interlocutore responsabile e chiaramente identificabile

In EACC, la responsabilità è chiara:

uno studio di consulenza identificato;

metodi documentati prodotti da un team formato e motivato;

responsabilità assunta sulla coerenza del lavoro consegnato.

Non delegate il vostro CBAM a una piattaforma anonima o a un fornitore intercambiabile.

Domande chiave

Quali sono gli obblighi delle imprese?

Le imprese devono dichiarare trimestralmente le emissioni di carbonio associate ai prodotti importati e, nel tempo, acquistare i certificati CBAM corrispondenti a tali emissioni.

Quando il CBAM diventa finanziariamente vincolante?

La fase transitoria è iniziata nel 2023 con un obbligo dichiarativo.Il pagamento effettivo dei certificati CBAM inizierà nel 2027.

Quali sono i rischi in caso di non conformità?

Una dichiarazione inesatta o incompleta può comportare sanzioni finanziarie significative, rettifiche retroattive e una maggiore responsabilità giuridica per l’importatore europeo.

Perché i valori predefiniti sono penalizzanti?

I valori predefiniti stabiliti dalla Commissione Europea sono volontariamente elevati. Spesso portano a una sovrastima delle emissioni e quindi a un costo CBAM significativo.

In che modo EACC supporta le imprese?

EACC raccoglie e struttura i dati reali dei fornitori, calcola le emissioni secondo una metodologia conforme al regolamento CBAM e mette in sicurezza la dichiarazione finale dell’importatore.

Qual è il vantaggio di un approccio CBAM rigoroso?

Un approccio rigoroso consente di ridurre legalmente il costo CBAM, garantire la conformità normativa e trasformare un vincolo regolamentare in un vantaggio economico.

Le domande seguenti riflettono le preoccupazioni più frequenti degli importatori confrontati con il CBAM.

« Una dichiarazione CBAM sicura si basa meno su ipotesi e più su dati verificabili e una metodologia difendibile.

Grazie a EACC, la vostra dichiarazione CBAM è chiara e pienamente sotto controllo. »

Kenneth DANO

Esperto EACC

★★★★★

EACC - European AI & Carbon Compliance

Per qualsiasi richiesta relativa alla conformità regolamentare, agli audit ai act o cbam/macf, contattate il nostro studio.

© 2025 Eacc – European AI & Carbon Compliance. tutti i diritti riservati.

Eacc è una società del gruppo baumgartner investissement, gruppo indipendente francese con oltre 20 anni di esperienza imprenditoriale e dotato di un capitale sociale di 100 000 €.

Anthony BAUMGARTNER

Responsabile - Esperto di conformità AI/CBAM

12 rue Vivienne 75002 PARIS

Contatto par email: info@eaccgroup.com

Contatto telefonico: +33 1 72 68 22 04

Informativa sulla Privacy

Responsabilità civile professionale: EACC svolge le proprie attività di consulenza e audit in un quadro assicurato, con una polizza di responsabilità civile professionale sottoscritta presso Hiscox, che copre le missioni di conformità normativa (CBAM / AI Act).